Le recours à l’intérim s’est solidement ancré dans le paysage professionnel français, offrant une flexibilité précieuse face aux évolutions économiques et aux opportunités diverses. Pourtant, cette précarité apparente n’est pas sans poser des questions cruciales sur la couverture santé des intérimaires. En effet, avec des missions souvent courtes et ponctuées de périodes sans travail, ces salariés temporaires doivent composer avec une couverture santé parfois fragmentée. L’enjeu est donc de taille : comment assurer une protection optimale tout au long de l’année, malgré les interruptions fréquentes ?

La mutuelle santé intérimaire apparaît comme un levier indispensable pour garantir le maintien des soins et limiter les restes à charge, mais ce dispositif spécifique comporte aussi ses limites. En 2026, il est essentiel de bien comprendre les conditions d’éligibilité, les garanties minimales indispensables, ainsi que les alternatives possibles pour bâtir une protection efficace et adaptée.

Face à cette réalité, il convient d’identifier les meilleures options qui tiennent compte des particularités du travail temporaire : changement régulier d’employeur, missions diverses et logiques de cotisation fluctuantes. L’optimisation des garanties mutuelle, une bonne connaissance des tarifs mutuelle et un choix éclairé selon son profil personnel sont la clef pour ne pas se retrouver démuni en cas de problème de santé. À travers ce guide, vous découvrirez les stratégies à adopter pour choisir mutuelle santé intérimaire adaptée, comprendre les droits qui vous protègent et maîtriser intelligemment votre budget santé.

- Comprendre le fonctionnement spécifique de la mutuelle santé intérimaire

- Connaître les garanties essentielles pour une couverture efficace

- Sélectionner sa mutuelle selon ses besoins et la nature de ses missions

- Analyser les tarifs mutuelle et avantages financiers existants

- Éviter les pièges dans le choix de la meilleure mutuelle intérim

La mutuelle santé intérimaire : un dispositif pensé pour la flexibilité des travailleurs temporaires

Le statut d’intérimaire, caractérisé par des missions temporaires et souvent répétitives, crée une situation particulière en matière de protection sociale. En effet, contrairement aux salariés en CDI, les travailleurs en intérim alternent entre des périodes d’activité et des phases d’inactivité, rendant la continuité de la couverture santé plus complexe à assurer.

Pour répondre à ces spécificités, la mutuelle santé intérimaire a été mise en place comme solution collective gérée par les entreprises de travail temporaire (ETT). Elle garantit une couverture minimale dès lors qu’un seuil d’heures travaillé est atteint ou pour les missions longues. Ainsi, les intérimaires bénéficient, le temps de leur contrat, des mêmes avantages qu’un salarié classique en termes de remboursement des frais de santé.

Cette couverture obligatoire permet une prise en charge d’au moins 50 % de la cotisation par l’employeur, un élément structurant qui allège significativement le coût global pour le salarié temporaire. Cependant, cette protection est souvent interrompue entre deux missions, mettant en lumière un point faible que de nombreuses mutuelles individuelles cherchent à combler.

Les critères d’éligibilité et conditions spécifiques en 2026

Pour bénéficier de la mutuelle santé intérimaire obligatoire, certaines conditions doivent être réunies. Par exemple, avoir réalisé au moins 414 heures d’intérim sur les 12 derniers mois ou être engagé en CDI intérimaire déclenche automatiquement l’adhésion au dispositif. Les missions d’une durée minimale de trois mois ouvrent également ce droit.

Un avantage souvent méconnu est la portabilité de cette mutuelle. Après la fin d’une mission, une couverture de base peut être maintenue gratuitement pendant deux mois, avec un prolongement jusqu’à sept mois financé par France Travail. Ce système limite ainsi les interruptions de prise en charge, une sécurisation majeure pour les intérimaires.

Pour les intérimaires ayant des besoins plus spécifiques, notamment en cas de famille ou de pathologies chroniques, des mutuelles spécialisées ou complémentaires peuvent venir s’ajouter. Elles offrent une meilleure adaptabilité et des garanties renforcées, faisant la différence sur la qualité réelle de la couverture santé.

Garanties essentielles à privilégier pour choisir la meilleure mutuelle santé intérimaire

Une mutuelle santé performante ne se réduit pas à un simple remboursement des consultations. Pour un intérimaire, la sélection des garanties mutuelle doit être soigneusement pensée afin de correspondre à un usage régulier malgré la nature parfois erratique des missions.

Remboursement des soins courants et consultations

Les consultations médicales, qu’elles soient auprès du médecin généraliste ou d’un spécialiste, restent le socle des dépenses médicales. Il est conseillé de privilégier une mutuelle offrant un remboursement situé entre 100 % et 200 % du tarif de base de la Sécurité sociale, garantissant ainsi un reste à charge minimal.

Pour les intérimaires qui enchaînent les missions ou suivent un traitement régulier, cette prise en charge est essentielle afin de limiter l’impact financier et de favoriser un accès fluide aux soins.

Pharmacie, hospitalisation et chirurgie

Le poste pharmacie, notamment pour les traitements chroniques, doit être bien couvert avec un remboursement idéalement au moins égal à 100 % du tarif base Sécurité sociale. Par ailleurs, l’hospitalisation constitue souvent une source majeure de frais, où la mutuelle doit intervenir au-delà du forfait hospitalier, du ticket modérateur, et même inclure les dépassements d’honoraires ou la chambre particulière.

De tels niveaux de garantie assurent une sérénité maximale, un critère particulièrement important dans un contexte où la gestion des risques sanitaires est primordiale.

Soins dentaires et optiques : des postes indispensables souvent sous-estimés

Les soins dentaires et optiques représentent souvent des dépenses coûteuses, mal prises en charge par la Sécurité sociale. Il est donc crucial de choisir des garanties portant sur :

- Le remboursement des montures, verres, lentilles, et la chirurgie réfractive pour l’optique.

- Les soins conservateurs, prothèses, implants et orthodontie pour les dents.

Une attention particulière est à porter aux plafonds de remboursement et à la fréquence de prise en charge, pour ne pas être surpris par des coûts importants en cas de besoin.

Services annexes : médecines douces, assistance et prévention

Une mutuelle moderne intègre souvent des services complémentaires tels que les médecines alternatives (ostéopathie, acupuncture), des programmes de prévention, des lignes d’information santé ou une assistance lors d’hospitalisation. Ces éléments enrichissent la couverture et soutiennent une gestion proactive de la santé.

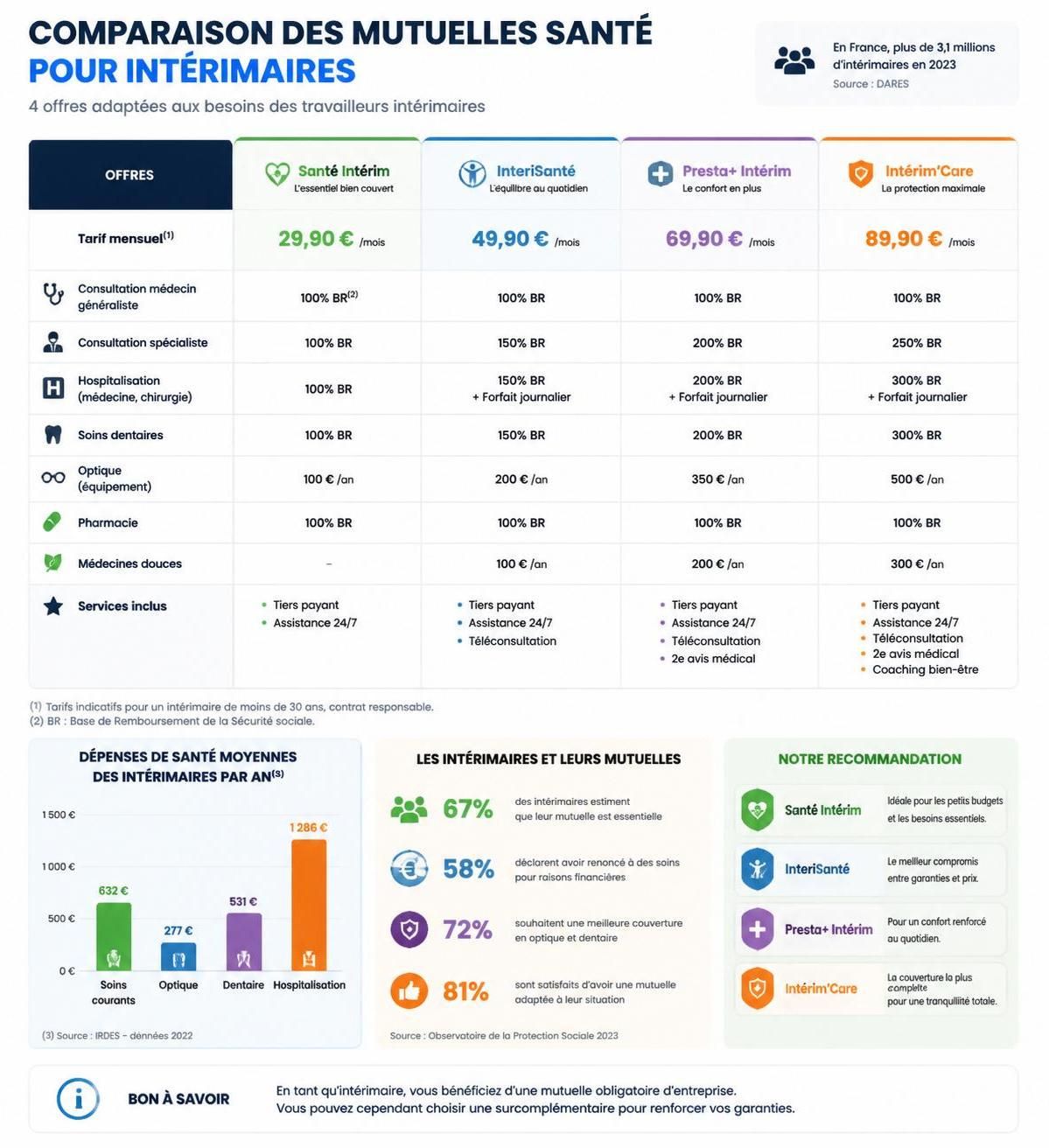

Comparaison des mutuelles intérimaires : critères essentiels pour choisir mutuelle adaptée

Dans un marché diversifié, sélectionner la mutuelle la mieux adaptée aux besoins d’un intérimaire en 2026 repose sur plusieurs critères incontournables. La capacité à offrir flexibilité, garanties et tarifs compétitifs est primordiale.

Flexibilité et adaptation au statut d’intérimaire

Il est fondamental de privilégier une mutuelle santé proposant des formules avec la possibilité de résiliation à tout moment, des suspensions temporaires lors des périodes de chômage, ou une modulation des garanties en fonction de l’activité. Cette souplesse contractuelle constitue un avantage majeur, tenant compte des fluctuations naturelles du travail temporaire.

Rapport qualité-prix et transparence des tarifs mutuelle

Comparer les offres selon le niveau des remboursements et les cotisations est indispensable. Une mutuelle intérimaire classique peut varier de 25 à 120 euros par mois selon les garanties choisies, l’âge de l’adhérent et la zone géographique. Il faut notamment se méfier des contrats avec délais de carence ou exclusions cachées qui peuvent limiter la prise en charge effective, malgré un coût apparemment attractif.

Le réseau de soins et services associés

La qualité et l’étendue du réseau de professionnels partenaires font aussi partie des critères clés. Un intérimaire mobile profitera d’une mutuelle avec un maillage national performant, des accords avec les cliniques et hôpitaux, ainsi qu’un système de tiers payant étendu, limitant non seulement les avances de frais mais simplifiant aussi la gestion administrative.

| Critères | Importances pour intérimaires | Exemple concret |

|---|---|---|

| Flexibilité contractuelle | Très importante | Suspension temporaire pendant chômage possible |

| Niveau de remboursement | Fondamental | 100% à 200% du tarif Sécu sur consultations |

| Tarifs mensuels | Variable selon garanties | De 25€ à 120€ selon formule |

| Réseau de soins | Essentiel | Accords avec 90% des établissements nationaux |

| Services additionnels | Souhaitables | Médecines douces et assistance incluse |

Pour approfondir la sélection et mieux comparer les propositions, il est pertinent de consulter des ressources fiables. Des plateformes spécialisées comme Meilleurtaux, comparateur de mutuelles intérimaires offrent un panorama actualisé des offres disponibles et des conseils personnalisés pour orienter votre choix.

Les aides financières et bonnes pratiques pour maîtriser le coût de sa mutuelle santé intérimaire

Le coût de la mutuelle reste une préoccupation importante, surtout face à la variabilité des revenus. Heureusement, plusieurs dispositifs soutiennent les intérimaires, renforçant ainsi leur accès à une couverture santé adéquate.

Parmi eux, le FASTT (Fonds d’Action Sociale du Travail Temporaire) joue un rôle majeur en proposant des aides pouvant couvrir jusqu’à 50 % des cotisations pour les profils à faibles revenus. Cette aide, modulée selon le nombre d’heures travaillées, constitue un appui déterminant pour ne pas renoncer à une couverture complète.

En parallèle, de nombreuses mutuelles proposent des formules modulables permettant de suspendre temporairement les garanties ou d’adapter leur niveau en fonction des périodes actives ou « creuses ». Ces options facilitent une gestion souple et économique de son assurance santé.

Enfin, il est conseillé de renouveler régulièrement sa comparaison des offres afin d’éviter des surprises liées aux augmentations tarifaires souvent peu transparentes. Penser à négocier directement avec les assureurs en exposant sa situation d’intérimaire peut aussi s’avérer payant.

Pour découvrir comment gérer facilement son compte mutuelle et profiter pleinement des dispositifs d’aides, des guides pratiques sont disponibles, notamment sur des services dédiés à l’intérimaire santé.

La maîtrise du coût et la qualité de la couverture santé sont les deux piliers pour assurer une prise en charge efficace tout en conservant la flexibilité indispensable à ce type d’emploi.

Choisir la meilleure mutuelle santé en tant qu’intérimaire en 2026 implique donc une réflexion approfondie, une analyse précise des garanties et une attention constante à l’évolution des conditions du marché, mais aussi à la gestion personnelle de sa santé.

Antoine Morel, journaliste santé, décrypte pour vous les grandes questions médicales et vous propose des conseils bien-être quotidiens, pour vous aider à prendre soin de votre santé avec sérieux et simplicité.